【周刊客服】

1429866508

博泰车联登陆港交所,市值超230亿,但仍待盈利

摘要:曾获小米、东风、一汽战投

经历过行业“内卷”引发的低谷期后,汽车供应链企业争相涌入资本市场。

9月30日,智能座舱和智能网联解决方案提供商博泰车联登陆港交所主板,股票代码为“02889”,开盘价135.0港元/股,大涨32.1%。公告显示,该公司全球发售1043.69万股H股,发行价102.23港元/股,募资总额约10.67亿港元。

截至上市首日收盘,博泰车联报155.0港元/股,总市值达到约232.49亿港元。

年内,动力电池企业宁德时代、汽车热管理零部件企业三花智控在港上市,新能源汽车电驱供应商大洋电机、汽车座椅水平驱动器(HDM)头部供应商双林股份、智能驾驶解决方案提供商魔视智能相继递表,以期借助资本市场的资源和平台获得更大的发展空间。

但在供应链领域,仅有宁德时代等少数龙头企业能在与链主的合作中掌握主导权,其余多数企业不仅缺乏话语权,还需被动承担链主传导的经营压力。这对供应链企业的经营能力提出了更高要求。

曾获小米、东风战投,尚未实现自身造血

消费者需求持续迭代拉动、OEM(原始设备制造商)加速推进汽车智能软硬件研发落地,叠加相关支持性政策法规陆续出台,中国智能座舱领域已步入稳步发展阶段。

根据灼识咨询发布的数据,中国乘用车智能座舱解决方案的市场规模由2020年的442亿元(人民币,单位下同)增至2024年的1290亿元,复合年增长率达到30.7%,预计2029年市场规模将达到2995亿元,行业规模增长但行业竞争格局相对分散。而作为智能座舱的重要构件,域控制器在中国乘用车的渗透率(按出货量计)已由2020年的13.7%增长至2024年的44.1%,预计于2029年将达到90%以上。

与众多投身资本市场的供应链企业一样,因新能源汽车行业快速发展,博泰车联的营收规模随着业务扩展而扩大,但暂未实现自身造血,主要依靠外部投融资。

这家成立于2009年10月的供应链企业,比“蔚小理”等新势力龙头的诞生时间还早。创始人应臻恺(应宜伦)原本出身广告行业,因抓住上汽3G汽车项目无人承接的机遇,跨界进入车联网赛道,抓住了行业早期的机遇。

博泰车联基本财务数据(图/公告截图)

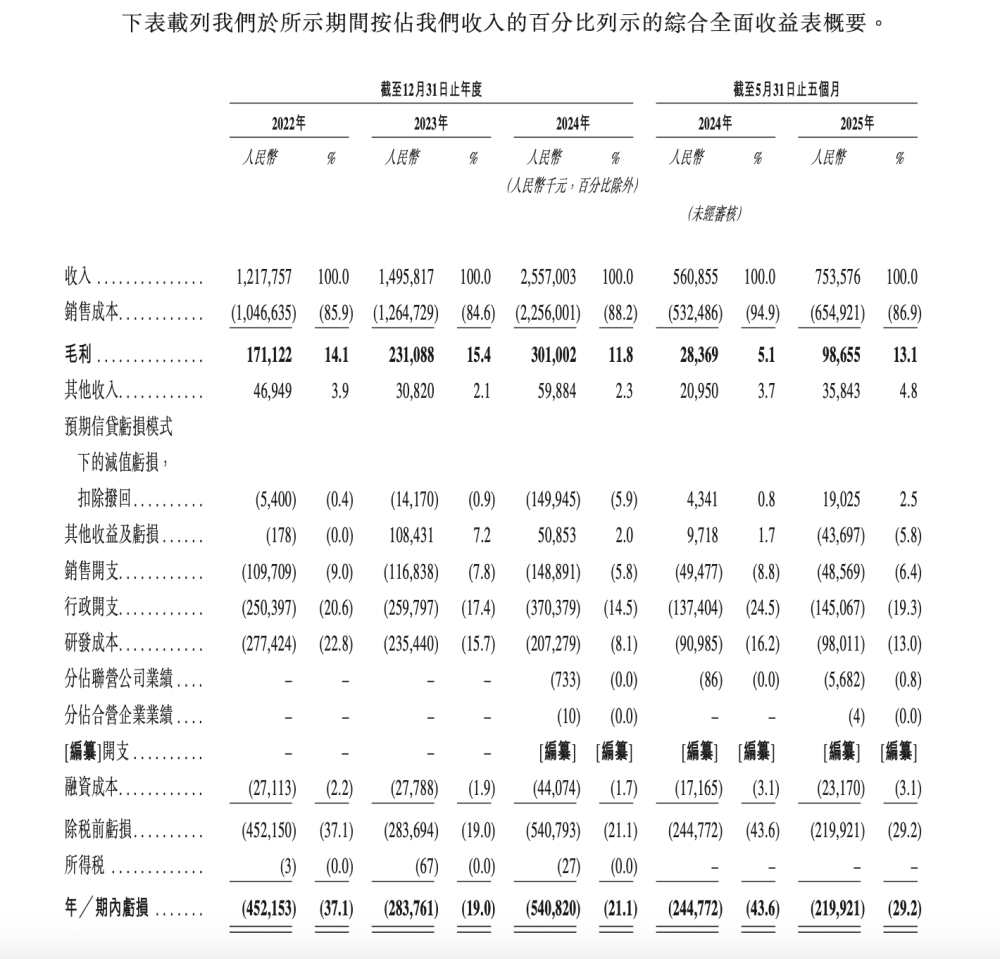

2022-2024年全年及2025年前五个月,博泰车联分别实现收入12.18亿、14.96亿、25.57亿及7.54亿元,同比均实现增长,长安阿维塔和东风岚图均是其重要客户。

汽车行业具有前期投入大、回报周期长的特征,而这一行业属性也直接反映在该公司的财务表现中。

尽管其不断提升研发和运营效率,但目前公司收入暂无法完全覆盖成本,对应周期内的毛利率分别为14.1%、15.4%、11.8%及13.1%,净亏损分别为4.52亿、2.84亿、5.41亿及2.20亿元,三年五个月内的累计经调整净亏损额约为11.26亿元。

IPO之前,博泰车联曾获得苏宁易购、东风集团、小米集团、海尔资本、亚信华创、瑞安国投、中国一汽等知名企业和明星机构的战略投资,公开融资金额超40亿元。

上市显然为其提供了更加便捷的融资渠道。该公司在招股书中提及,此次上市募资主要用于扩大产品组合和解决方案以及增强技术,进一步加强涵盖软件、硬件和云端车联网的全方位自主能力,提高生产、测试及验证能力,扩大销售和服务网络等。

对主要客户依赖度高

汽车行业马太效应渐显,市场资源与份额加速向头部企业集聚。在此趋势下,身为链主的OEM亦同步将合作集中至资金实力和技术竞争力更强的供应链企业。

销售智能座舱解决方案是博泰车联的主要收入来源,除2022年收入占比未及90%(88.6%),之后各周期收入占总收入的比重均在90%以上,域控制器销售收入更是其中的主要贡献项。

域控制器作为智能座舱的核心计算载体,负责集中管理和控制座舱内所有电子系统与功能。根据灼识咨询发布的数据,按2024年出货量计算,博泰车联以7.3%的市场份额位列中国乘用车智能座舱域控制器解决方案供应商第三位,而前两位的市占率分别为21.7%和10.4%。换言之,这三家企业的累计市占率接近四成。

博泰车联在招股书中提及,当前其客户群存在集中特征,且主要客户收入占比较高,因此单一客户合作关系的变动,或对其经营业绩造成显著影响。

2022-2024年,来自前五大客户的合计收入分别占该公司总收入的83.6%、64.6%以及74.4%;其中,来自最大客户的收入占比分别达到33.2%、28.6%、39.1%,这一比例在2025年前5个月进一步提升至49.8%。

来自三个主要客户的营收(图/公告截图)

与之相对的是,因行业竞争加剧,部分OEM经营业绩下滑,并将定价压力转嫁给供应商。2023年,博泰车联以更低的售价向部分OEM客户出售域控制器,以致期内域控制器毛利率由2022年的6.6%同比下滑至4.7%。

不过随着中高端智能座舱解决方案出货量增加及若干亏损项目终止,博泰车联的域控制器毛利率出现回升,至2025年前五个月已回升至10.0%。虽然博泰车联并未在招股书中提及,但根据既往报道和公开信息,对其业绩影响最大的或为其大客户、已经陷入经营危机的哪吒汽车。

这些潜在风险也推动博泰车联进一步明确了增收扩利的核心路径。该公司方面表示,公司增收扩利节奏将取决于其开发及推出新解决方案的能力。

其计划扩大产品范围,为OEM提供定制化的智能座舱域解决方案,以满足高端、中端及大众市场车型的不同需求。为向汽车智能产业价值链的上游延伸,该公司还进入车规级芯片领域。在加强现有客户合作紧密度的同时,其还计划进一步扩大客户群。博泰车联希望通过上述举措获得更多合作,进而对其经营业绩及财务状况产生良性影响。

ABOUT / 相关报道