【周刊客服】

1429866508

蒙牛“并购后遗症”对业绩拖累大幅减弱,业内称“风险并未彻底出清”

摘要:“大规模并购的消化周期,三年通常不够”

净利润的大幅回升,让蒙牛最新年报稍显“反常”。

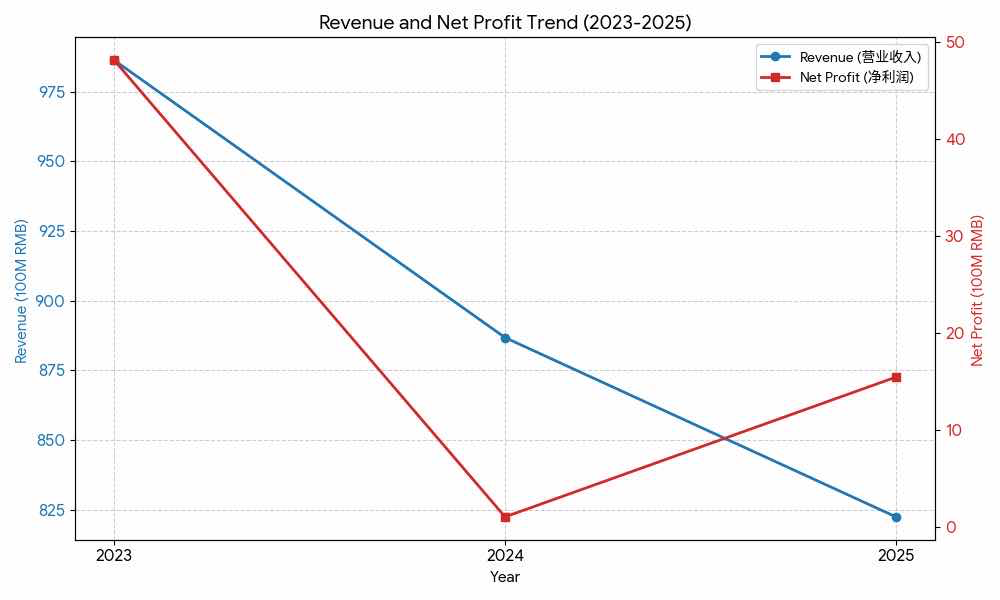

据蒙牛日前披露的2025年财务数据显示,蒙牛全年实现营收822.45亿元,同比下滑7.3%,为连续第二年下降;归母净利润从2024年的1.045亿元飙升至15.45亿元,同比增幅达1378%。

利润端的显著改善,主要受到非经常性因素影响。

据汇生国际资本总裁黄立冲介绍,2024相关减值及税项因素在本期不再重复计入,是蒙牛利润同比大幅增长的重要原因之一。

蒙牛方面对《凤凰WEEKLY财经》回复时强调,更能反映公司持续经营情况的是经调整后利润和经营利润等指标。2025年,公司经营利润为65.6亿元,经营利润率为8.0%;不考虑2025年相关非经常性减值和圣牧闲置土地减值影响,经调整后本公司拥有人应占利润为39.6亿元。

2024年,贝拉米和现代牧业两项商誉减值合计就对净利润的拖累超过48亿元。

这并非蒙牛首次因并购引发商誉减值,并对利润造成影响。

2016年底,出身达能的卢敏放空降蒙牛,提出“释放蒙牛人狼性文化”,锚定“双千亿目标”。此后八年内,蒙牛先后并购雅士利、现代牧业、贝拉米、妙可蓝多。

在行业上行期,这套打法快速放大规模,2016年-2023年的七年时间,蒙牛营收从500多亿元提升至986亿元;但当行业周期逆转后,彼时高溢价收购的资产逐渐成为报表上的隐性压力。

注:蒙牛2023-2025营收利润变化图

“回溯蒙牛过去十年的并购整合,最突出的后遗症是并购资产出清过慢,利润表长期被减值和联营亏损扰动,也让投资者很难将利润反弹直接等同于经营质量改善。”黄立冲对《凤凰WEEKLY财经》表示,对于这类大规模并购的消化周期,三年通常不够,五到八年更接近现实。

乳业专家宋亮认为,过去两年蒙牛持续加速商誉折算,历史包袱已逐步释放,但整体并购周期的出清仍未完成。他对《凤凰WEEKLY财经》表示,蒙牛并购后遗症主要集中在 2026年一次性出清,2027年后影响显著降低,2028 年基本不再构成重大拖累。

谁还会继续侵蚀利润表

表面上看,蒙牛因收并购引发的商誉减值高峰已过去。2025年,公司计提约23.2亿元资产减值,主要针对闲置生产设施、应收账款及委托贷款等项目。

当期未再对商誉与无形资产进行大额拨备,但风险并未彻底出清。

黄立冲指出,截至2025年末,蒙牛账面仍留有76.6亿元商誉与88.2亿元其他无形资产。如果行业复苏不及预期、闲置资产持续沉淀,未来仍存在进一步减值的可能。

在一众并购资产中,现代牧业仍是当前最直接的利润拖累来源。

作为蒙牛2017年增持控股的上游奶源平台,现代牧业受原奶价格长期低迷及乳牛公允价值波动影响,业绩持续承压。2024年,现代牧业净亏损14.168亿元,蒙牛按权益法确认应占亏损8.271亿元。2025年,现代牧业净亏损11.29亿元,蒙牛按权益法应占联营公司亏损为-8.04亿元,主要来自现代牧业。

曾经的“减值大户”贝拉米虽已暂时止血,但隐患并未完全消除。早在2019年,蒙牛以近71亿元收购这一澳洲有机奶粉品牌,但因核心产品未及时通过中国婴幼儿配方奶粉新国标注册,导致无法通过一般贸易渠道大规模销售。2024年,蒙牛对贝拉米一次性计提39.81亿元商誉及无形资产减值。2025年虽未新增减值,但这笔高溢价并购形成的资产价值,仍依赖行业复苏与渠道恢复进度,盈利修复存在不确定性。

相比之下,另一奶粉资产——雅士利已于2023年完成私有化退市,对利润表的直接影响已基本出清。

另一项值得关注的资产是妙可蓝多。蒙牛于2020年开始布局奶酪赛道,多次增持直至控股“奶酪第一股”妙可蓝多。据最新财报,妙可蓝多2025年实现收入52.66亿元,同比增长超过21%,占总营收比重提升至6.4%。

蒙牛在回复《凤凰WEEKLY财经》时强调了领先优势,奶酪业务毛利在妙可蓝多主营毛利中占比高达 96.56%,规模效应和产品结构优化使其进一步拉大了与行业第二、三名的领先优势 。

妙可蓝多创始人柴琇于今年初被免去总经理职务,由“蒙牛系”高管接棒。妙可蓝多股吧中,不少投资者在讨论“管理层变动对股价的影响”“蒙牛系接管后的企业走向”等问题。

从并购驱动到内生增长

随着管理层更替,蒙牛的增长策略也在调整。

2024年,高飞接任蒙牛CEO,提出“一体两翼”战略,即以核心乳业为主体,创新业务与国际化为两翼,逐步降低对外延式扩张的依赖。

在2025年业绩会上,高飞表示,面对人货场的变化,蒙牛各个业务都在创新求变,积极拥抱新趋势。

在产品层面,过去一年,蒙牛围绕“喝上奶、喝好奶、喝对奶”进行结构优化,包括通过低门槛产品扩大基础消费、推出乳糖不耐受相关产品,以及强化特仑苏、每日鲜语等高端品牌。

与此同时,公司也在探索功能营养领域的新增长空间。

2023年,蒙牛推出运动营养品牌迈胜,试图切入专业营养与运动消费场景。尽管2025年年报并未披露迈胜具体营收数据,但对其进展已有较为详细的阐述。

蒙牛称,2025年迈胜业务规模保持较快增长态势,产品结构与业务模型进一步聚焦,强化在耐力运动等细分领域的专业认知与渗透,进一步丰富能量补给、电解质补充及运动后恢复等产品组合,在马拉松、越野跑、铁人三项及Hyrox等运动人群中的影响力稳步提升。与此同时,迈胜持续深耕天猫、京东、抖音及私域等线上渠道,拓展线下多元渠道。

2025年,迈胜完成近亿元A轮融资,投资方包括仙乐健康、蒙牛创投及高瓴创投。

《凤凰WEEKLY财经》关注到,在迈胜京东自营旗舰店,其液体蛋白饮品宣称富含PPCC蛋白多糖复合层聚技术,单瓶蛋白质含量相当于6个鸡蛋白和10个虾仁。整箱装(15瓶)售价163元,单瓶约10.8元,显示已售10万+件。

宋亮分析称,迈胜属于国产运动营养品牌中的少数成长型玩家,这两年逐步起量。其主要依托特渠体系,如运动场馆、瑜伽馆等。在低线城市及部分省会、地级市表现相对稳定,但在北上广等高端健身与瑜伽渠道渗透仍有限,与国际品牌相比仍存在差距。

在消费端,有用户认为迈胜液体蛋白、甜菜根等产品效果甚微,“不如跑前一天睡好一点”,也有用户认可其蛋白补充属性,认为可作为代餐使用,市场评价也处于分化阶段。

这背后是蒙牛希望打开新的增长空间。高飞在2025年财报业绩会上直言:“蒙牛正坚定地从传统乳制品制造商,向综合营养健康解决方案的提供商全面进化。”

在黄立冲看来,蒙牛整体仍处于结构调整阶段,后续仍需接受行业周期与市场表现的验证。

对于未来的资本运作计划,蒙牛对《凤凰WEEKLY财经》表示,公司聚焦“一体两翼”战略推进,在资本配置上坚持审慎原则,更加注重投资回报、经营质量和股东回报。